El. paštu gavote nuorodą, kurią turite patvirtinti per 24 val., kad aktyvuotumėte paskyrą

Žurnalas „Buhalterija: apskaitos ir mokesčių apžvalga“

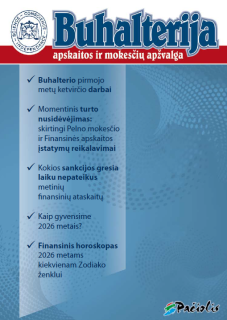

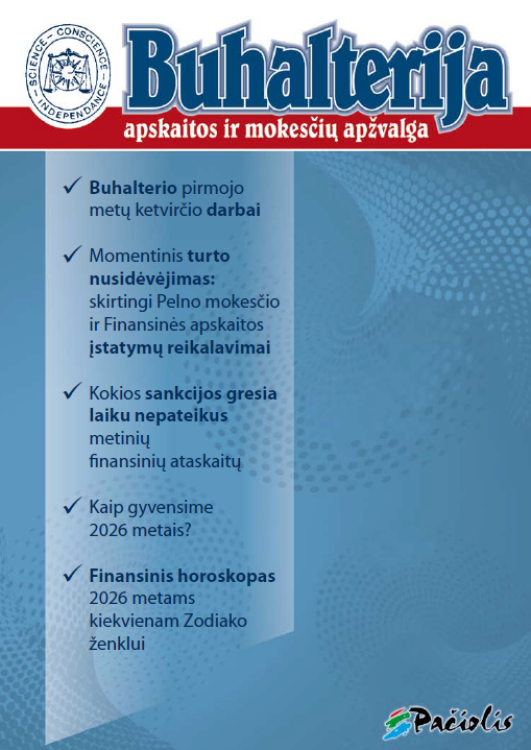

Leidžiamas jau 21 metai! Skaito daugiau nei 3 000 Jūsų kolegų visoje Lietuvoje! 2026 metais ŽURNALE „BUHALTERIJA“ PUBLIKUOSIME: • apie 50 apskaitos, mokesčių, teisės specialistų konsultacijų ir praktinių patarimų; • apie 30 publikacijų mokesčių apskaičiavimo, sumokėjimo ir administravimo klausimais; • apie 25 publikacijų buhalterinės apskaitos, finansinės atskaitomybės ir apskaitos organizavimo klausimais;•apie 15 publikacijų darbo ir įmonių teisės klausimais; • apie 100 VMI, VDI, „Sodros“ ir kitų kontroliuojančių institucijų atstovų konsultacijų.

Daugiau

Leidžiamas jau 21 metai! Skaito daugiau nei 3 000 Jūsų kolegų visoje Lietuvoje! 2026 metais ŽURNALE „BUHALTERIJA“ PUBLIKUOSIME: • apie 50 apskaitos, mokesčių, teisės specialistų konsultacijų ir praktinių patarimų; • apie 30 publikacijų mokesčių apskaičiavimo, sumokėjimo ir administravimo klausimais; • apie 25 publikacijų buhalterinės apskaitos, finansinės atskaitomybės ir apskaitos organizavimo klausimais;•apie 15 publikacijų darbo ir įmonių teisės klausimais; • apie 100 VMI, VDI, „Sodros“ ir kitų kontroliuojančių institucijų atstovų konsultacijų.

Daugiau

• apie 50 apskaitos, mokesčių, teisės specialistų konsultacijų ir praktinių patarimų; • apie 30 publikacijų mokesčių apskaičiavimo, sumokėjimo ir administravimo klausimais; • apie 25 publikacijų buhalterinės apskaitos, finansinės atskaitomybės ir apskaitos organizavimo klausimais;•apie 15 publikacijų darbo ir įmonių teisės klausimais; • apie 100 VMI, VDI, „Sodros“ ir kitų kontroliuojančių institucijų atstovų konsultacijų.

PRENUMERUODAMI ŽURNALĄ „BUHALTERIJA“ BŪSITE GLOBOJAMI:

• kiekvieną mėnesį pateiksime buhalterio darbą palengvinančią skaitmeninę informaciją,

• kiekvieną mėnesį patarsime, kaip apsisaugoti nuo kontroliuojančių institucijų „persekiojimo“ ir neteisėtų veiksmų patikrinimų metu,

• kiekvieną savaitę priminsime artimiausius mokesčių apskaičiavimo, deklaravimo ir mokėjimo terminus.

• kiekvieną ketvirtį gausite buhalterio svarbiausių ir privalomų ateinančio ketvirčio darbų apžvalgą.

„BUHALTERIJA“ PRENUMERATORIAI GAUS:

• mėnesinį žurnalą (popieriniu arba elektroniniu formatu), 80 puslapių apimties. Jame – publikacijos mokesčių apskaičiavimo, deklaravimo ir administravimo klausimais; buhalterinės apskaitos, finansinės atskaitomybės ir apskaitos organizavimo klausimais; darbo ir įmonių teisės klausimais; kitais aktualiais klausimais.

• savaitinį elektroninį priedą. Jame – informacija apie teisės aktų naujienas, VMI raštai, valdžios institucijų ir „Pačiolio“ ekspertų konsultacijos, mokesčių mokėjimo ir deklaravimo kalendorius, daug kitos operatyvios informacijos.

Visi prenumeratoriai 2026 metais PAPILDOMAI GAUS:

• svarbiausių žurnale aprašomų dokumentų bei žiniaraščių elektroninius šablonus ir komentuojamų norminių aktų bei jų aprašymų nemokamą prieigą „Pačiolio“ interneto svetainėje.

• tris išsamius dalykinius priedus svarbiausiais apskaitos, mokesčių ir teisės klausimais – jie bus naudingi ne tik buhalteriams, bet ir vadovams, mokinant juos vertinti buhalterio darbą;

• kasdieniam darbui naudingas atmintines ir suvestines.

Prisijungti su Facebook

Prisijungti su Facebook